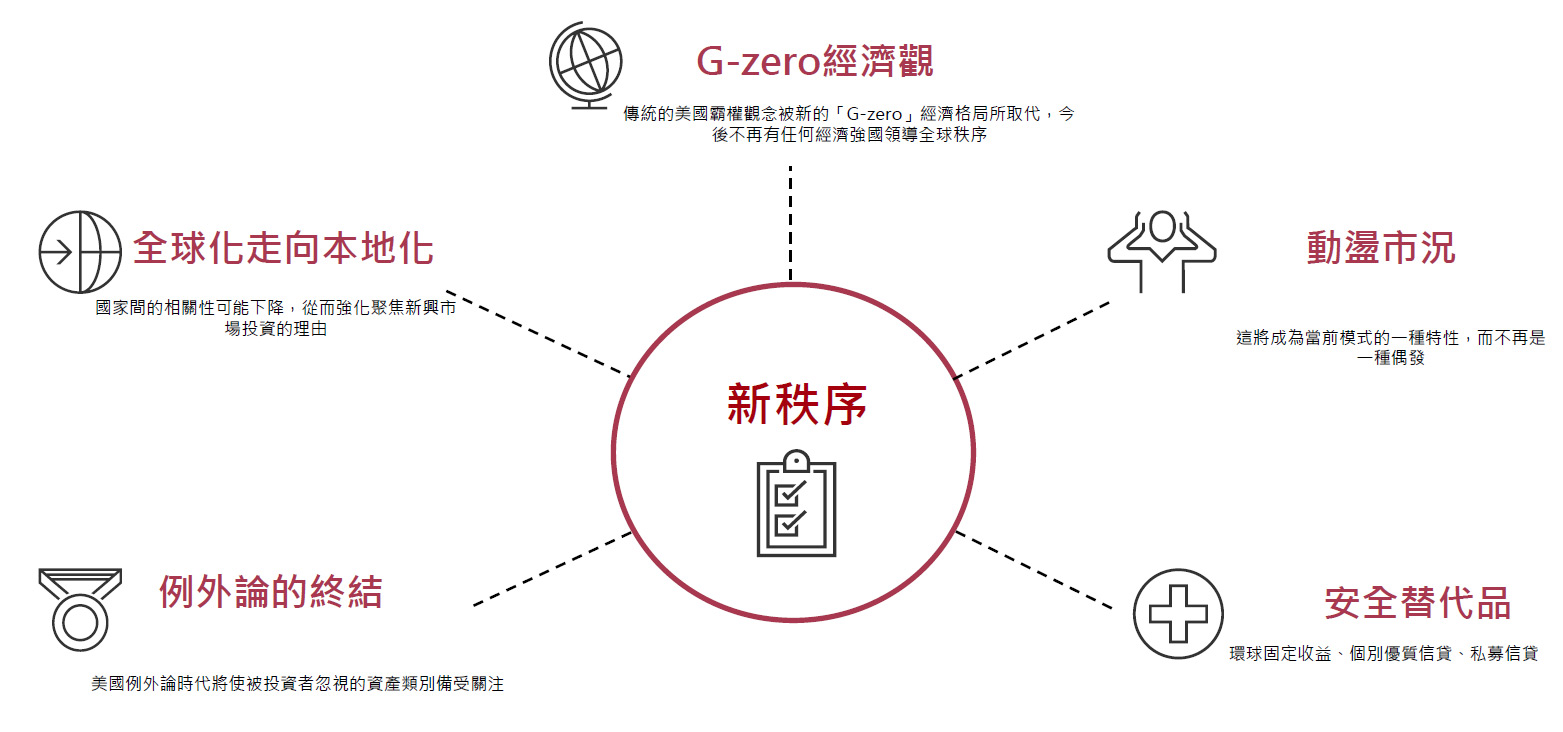

2025年中投資展望:新秩序

2025年中投資展望:新秩序

宏觀經濟情境

各資產情境

總結

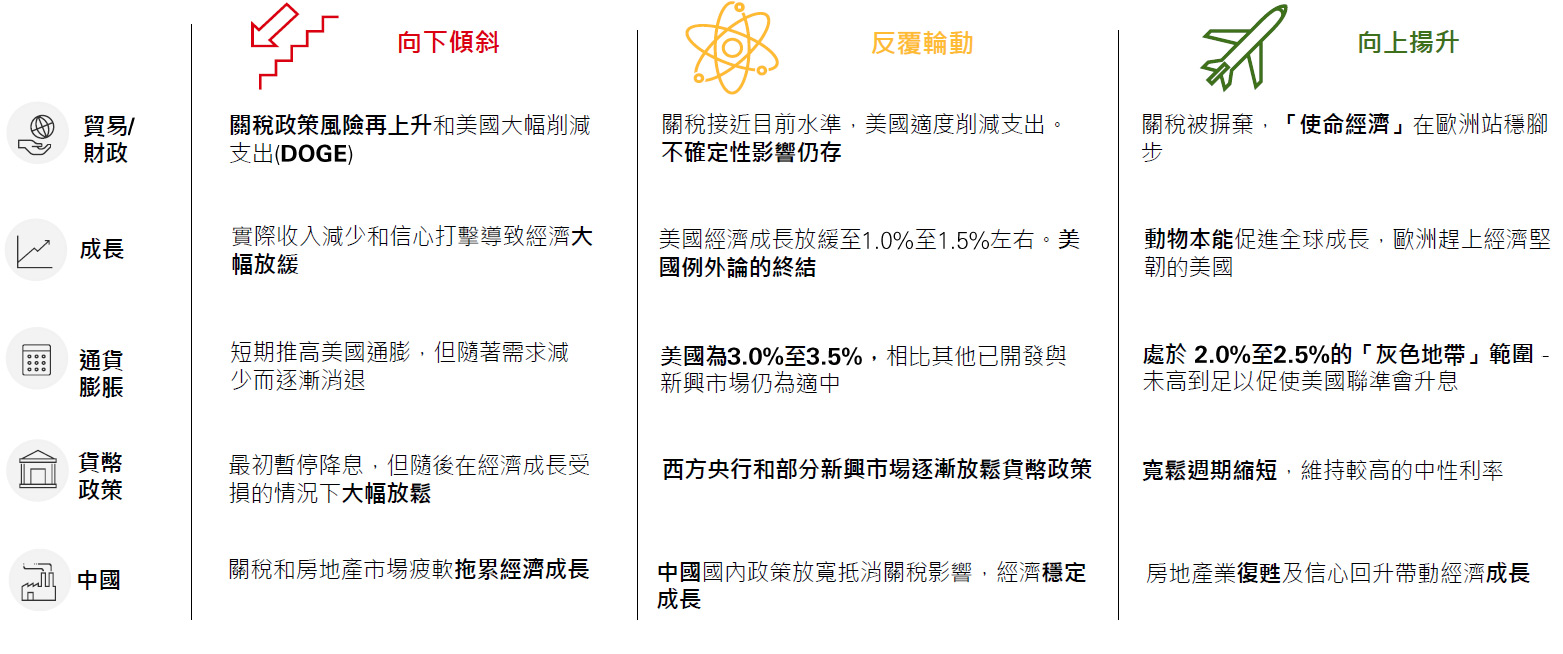

宏觀展望

- 我們的基礎情境是關稅接近目前的水準。美國經濟成長低於預期,而通膨上升

- 但政策不確定性仍然很高,導致市場下行及跨領域資產波動加劇的風險

- 在中國,針對家庭的政策支援措施、使得房地產市場有逐步回穩跡象以及擴張性的財政政策亦有助於緩解外部風險

- 貿易中斷可能會對亞洲經濟產生不同的影響,但政策支撐或能維持成長政策展望

- 聯準會處於「觀望」模式。我們預計今年晚些時候將逐步放鬆政策,因為成長的擔憂將抵消通膨擔憂

- 歐洲央行的政策利率應進入寬鬆區間。年,德國財政刺激有望支援經濟成長

- 全球貿易不確定性加劇,預期將促使亞洲各國採取不同的應對政策。印度及韓國央行預期將放寬

- 中國當局已承諾採取「更積極」的財政政策,但可能會因美中關稅大幅降級而限縮財政措施

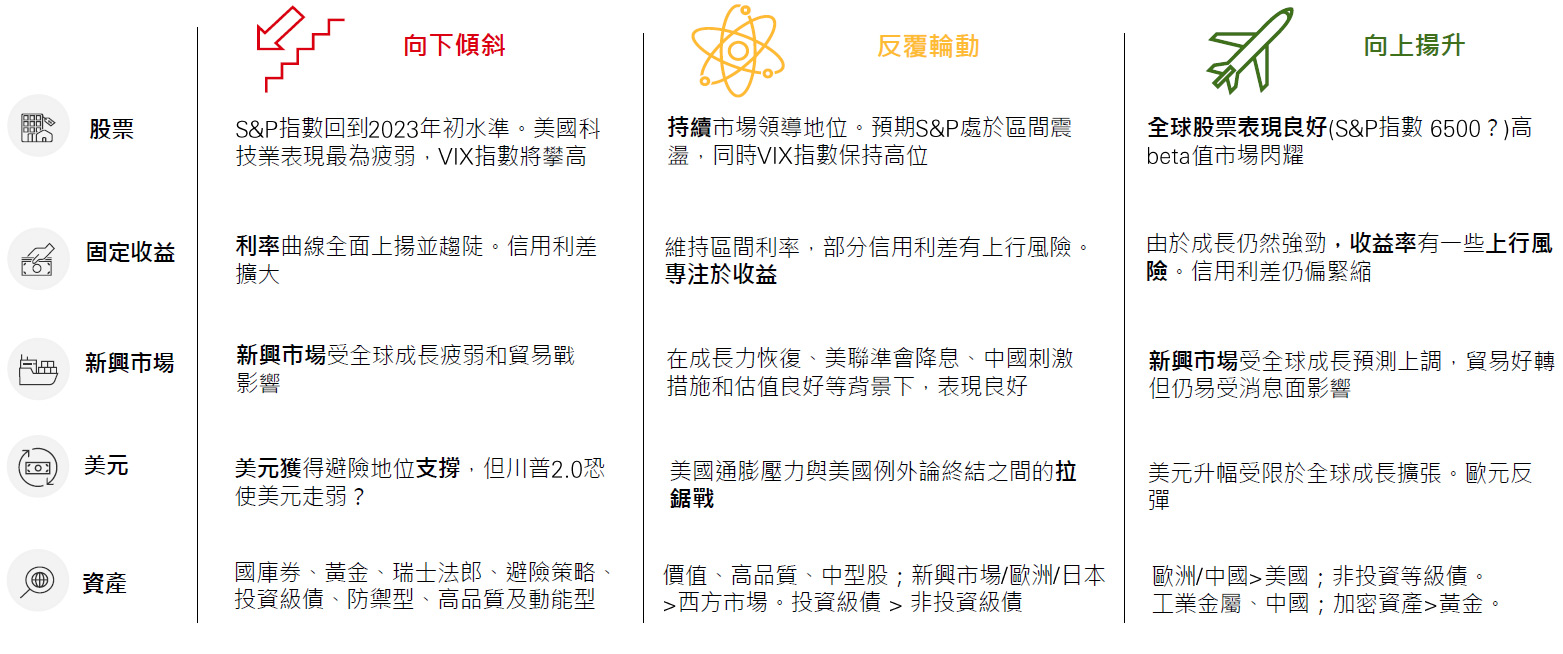

投資觀點

- 政策不確定性和關稅加劇了市場波動,這與我們對年市場「反覆輪轉」的看法一致

- 美國股票、債券和美元表現相對不佳,或表明「美國例外論」告終,並向「歐

- 澳遠東例外論」邁進債券守護者回歸。對「永久赤字」的疑慮正造成美國國債的波動,並影響其作為多元化投資工具的可靠性

- 隨著債券與股票的關聯性失序,尋找投資組合多樣化的新來源將非常重要。新興市場國家的股票表現似乎越來越不相關。考慮私人信貸、避險基金和防禦性實質資產等替代方案,或可增強投資組合的彈性

政策展望

- 聯儲會處於「觀望」模式。我們預計今年晚些時候將逐步放鬆政策,因為成長的擔憂將抵消通膨擔憂

- 歐洲央行的政策利率應進入寬鬆區間。年,德國財政刺激有望支援經濟成長

- 全球貿易不確定性加劇,預期將促使亞洲各國採取不同的應對政策。印度及韓國央行預期將放寬

- 中國當局已承諾採取「更積極」的財政政策,但可能會因美中關稅大幅降級而限縮財政措施

資料來源:滙豐資產管理公司2025年6月的資料。投資的價值和任何收入可以下降也可以上升,投資者可能無法收回最初投資的金額。上述意見乃於編制時提出,並可隨時更改,而毋須另行通知。多元化並不能確保盈利或保護虧損。此資訊不應視為在所示國家或部門投資的建議。

風險提示

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書或投資人須知。文中個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不為基金未來之持股,HSBC不負擔任何預測或目標無法達成之責任。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本資料僅供參考,請勿將其視為投資任何有價證券或其他金融產品之建議或要約,滙豐投信已盡力尋求可靠之資料來源以提供正確之意見與消息,但無法保證該等資料之正確及完整性,投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,滙豐投信及其董事、受僱人不因此而承擔任何損害賠償責任。匯率走勢亦可能影響所投資之海外資產價值變動。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。不適合無法承擔相關風險之投資人。文宣編號:MKT20250630002,有效期限:2025年12月31日,本文宣供一般大眾使用