2023年中投資展望

|

|

時至2023年中,我們對下半年全球宏觀經濟展望主題定調為「步調不一」,主要市場經濟表現的差異將日益擴大,存在多元分散和相對領先績效的新投資機會。 |

投資展望

- 成熟市場亮起衰退警告信號燈,新興市場將受到青睞

- 相較其他成熟市場,亞洲股票(印度、中國)更具優勢

- 亞洲和印度固定收益資產具收益潛力

|

|

|

|

資料來源:滙豐投資管理,2023 年 6 月。本文件中的評論和分析反映了滙豐投資管理根據迄今為止可獲得的資訊對市場的看法。其不構成滙豐投資管理任何形式的承諾。因此,滙豐投資管理將不對根據本文件中的評論和/或分析做出的任何投資或撤資決定負責。提供的任何預測、預估或目標僅供參考,不以任何方式保證。滙豐投資管理對未能達到該等預測、預估或目標不承擔任何責任。本文提及之經濟走勢預測不必然代表本公司基金之績效,基金投資風險請詳閱基金公開說明書或投資人須知。

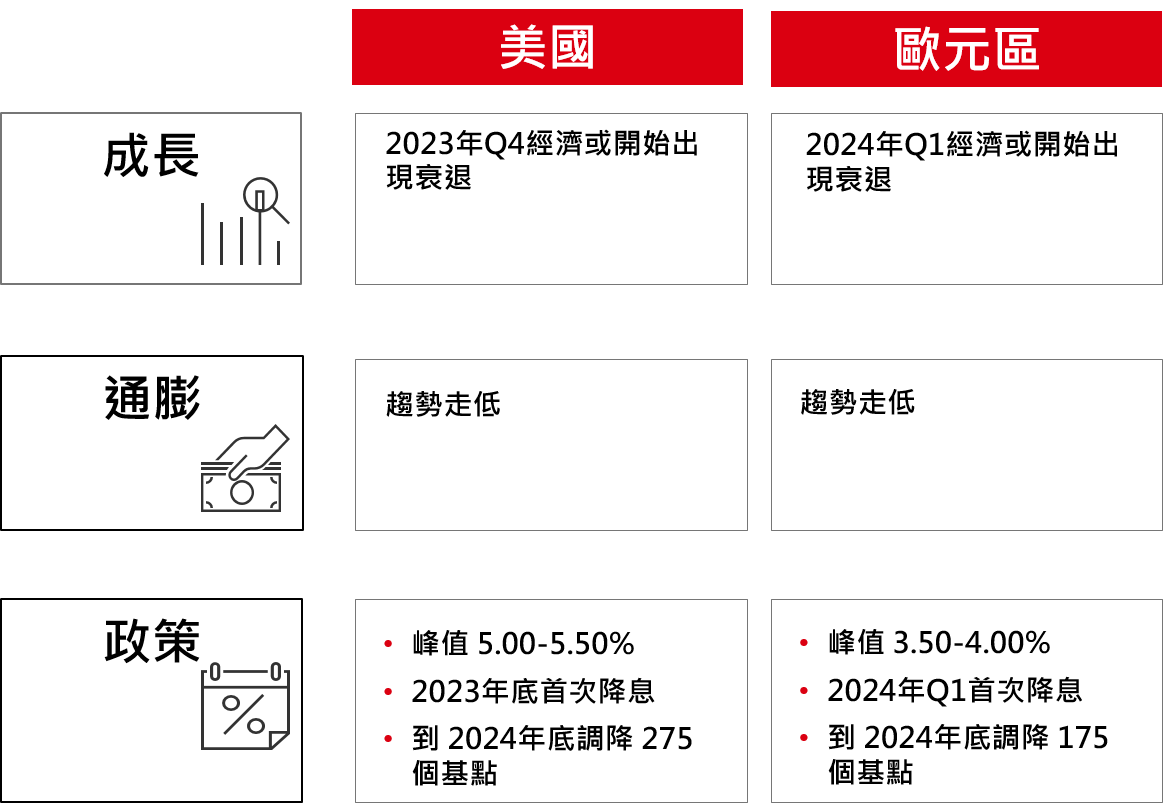

成熟市場展望負向

- 第四季成熟市場部分經濟體或開始經濟衰退

資料來源:滙豐投資管理,Macrobond,2023 年 6 月。本文件中的評論和分析反映了滙豐投資管理根據迄今為止可獲得的資訊對市場的看法。其不構成滙豐投資管理任何形式的承諾。因此,滙豐投資管理將不對根據本文件中的評論和/或分析做出的任何投資或撤資決定負責。提供的任何預測、預估或目標僅供參考,不以任何方式保證。滙豐投資管理對未能達到該等預測、預估或目標不承擔任何責任。本文提及之經濟走勢預測不必然代表本公司基金之績效,基金投資風險請詳閱基金公開說明書或投資人須知。

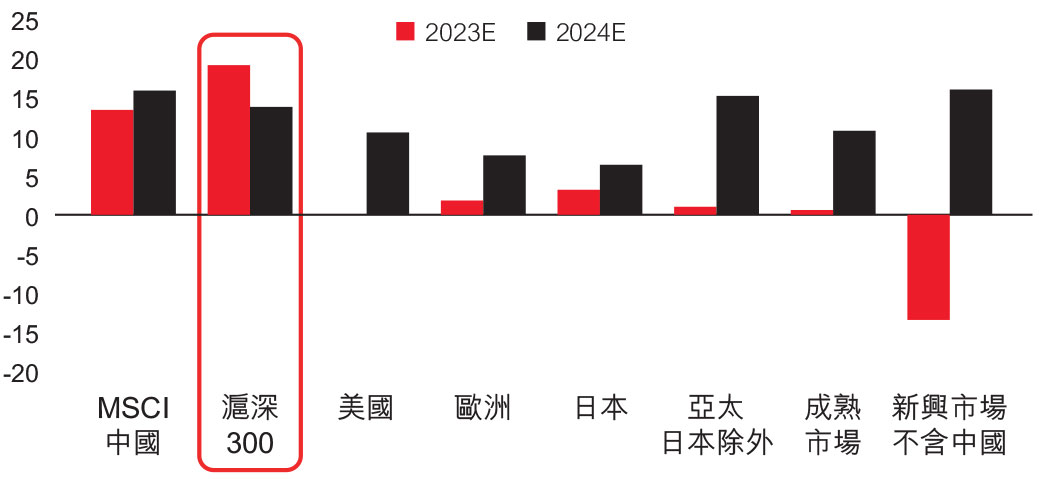

新興市場將受青睞

|

|

|

|

資料來源:滙豐投資管理, 彭博,2023 年 6 月。本文件中的評論和分析反映了滙豐投資管理根據迄今為止可獲得的資訊對市場的看法。其不構成滙豐投資管理任何形式的承諾。因此,滙豐投資管理將不對根據本文件中的評論和/或分析做出的任何投資或撤資決定負責。提供的任何預測、預估或目標僅供參考,不以任何方式保證。滙豐投資管理對未能達到該等預測、預估或目標不承擔任何責任。本文提及之經濟走勢預測不必然代表本公司基金之績效,基金投資風險請詳閱基金公開說明書或投資人須知。

步調不一

- 快速信貸緊縮以及疫情時期的大量儲蓄已經消耗,西方經濟體展望指向衰退風險,將有可能導致市場前景艱難。

- 新興市場成長受益於區域內強勁復甦,溫和通膨令央行有空間放寬貨幣政策,加上前置性財政支持,可維持成長趨勢並提振信心。

資料來源:滙豐投資管理,2023 年 6 月。本文件中的評論和分析反映了滙豐投資管理根據迄今為止可獲得的資訊對市場的看法。其不構成滙豐投資管理任何形式的承諾。因此,滙豐投資管理將不對根據本文件中的評論和/或分析做出的任何投資或撤資決定負責。提供的任何預測、預估或目標僅供參考,不以任何方式保證。滙豐投資管理對未能達到該等預測、預估或目標不承擔任何責任。本文提及之經濟走勢預測不必然代表本公司基金之績效,基金投資風險請詳閱基金公開說明書或投資人須知。

投資焦點:中印雙星崛起

下半年印度和中國將是亞洲亮點。尤其中國、印度將是2023年宏觀增長的主旋律

印度迎向黃金十年

在消費者支出復甦和服務業強勁的支持下,印度經濟已從疫情中強勁復甦,加上世界製造工廠轉移、擁人口紅利和政策支持的印度,有機會開展「黃金十年」的格局。

印度有機會成下一個中國、展開黃金十年經濟起飛格局

資料來源:CEIC,Morgan Stanley預估,滙豐投信整理;資料截至2022年10月。本文提及之經濟走勢預測不必然代表本公司基金之績效,基金投資風險請詳閱基金公開說明書或投資人須知。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。

中國疫後強勁復甦

中國寬鬆貨幣與前瞻性財政支持其復甦成長趨勢,使中國今年GDP成長率預期能超越政府設定5%目標。A股兼具獲利面與評價面優勢,2023年整體企業獲利成長突破22%,現行本益比約11.8,低於過去15年平均值14倍。

A股企業獲利增速亮眼,超過其他亞太與成熟、新興市場

資料來源:MSCI,FactSet,IBES,Goldman Sachs Global Research,資料截至2023年4月。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書或投資人須知。

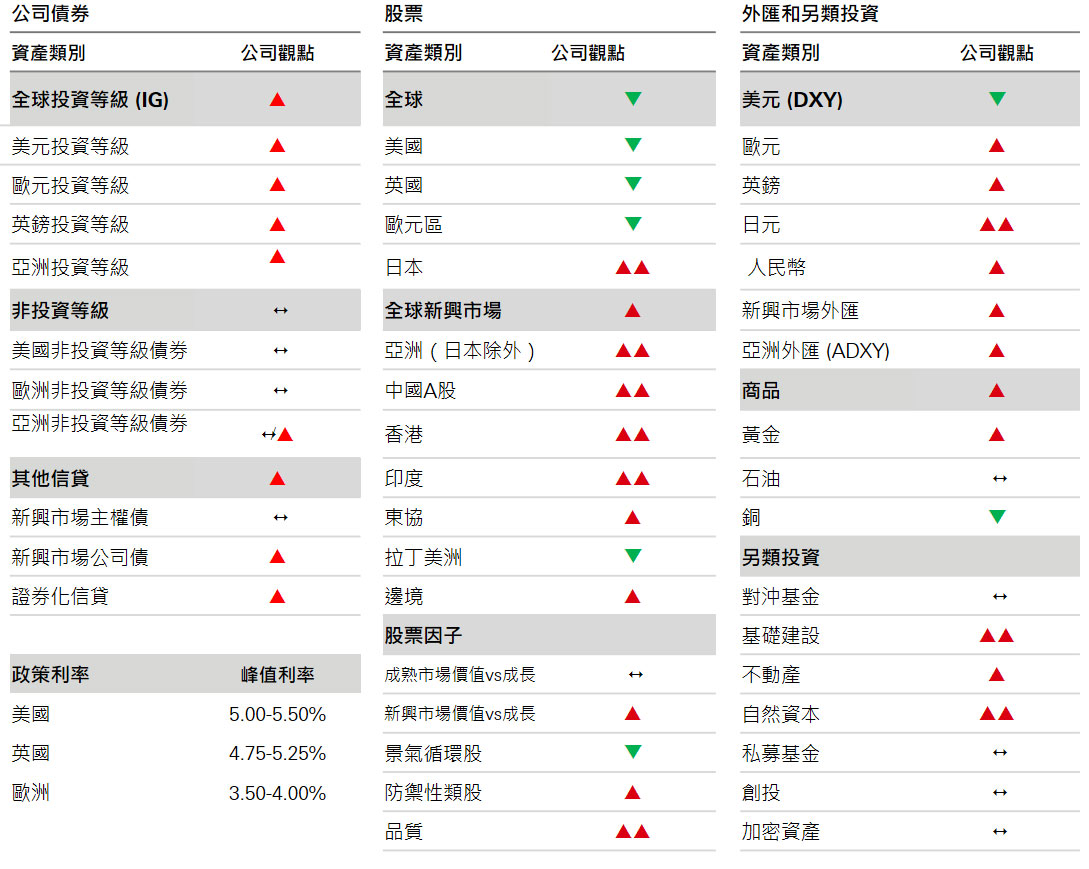

下半年資產觀點

尤其中國、印度將是2023年宏觀增長的主旋律

資料來源:滙豐投資管理、2023 年 6 月。本文提及之經濟走勢預測不必然代表本公司基金之績效,基金投資風險請詳閱基金公開說明書或投資人須知。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。

2023年中投資展望

步調不一

滙豐投資管理資深投資團隊分享他們對下半年全球經濟和資產配置的看法(特別是亞洲和新興市場)

風險提示

本資料僅供參考,請勿將其視為投資任何有價證券或其他金融產品之建議或要約,滙豐投信已盡力尋求可靠之資料來源以提供正確之意見與消息,但無法保證該等資料之正確及完整性,投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,滙豐投信及其董事、受僱人不因此而承擔任何損害賠償責任。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書或投資人須知。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。不適合無法承擔相關風險之投資人。

內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。

投資人應注意基金投資之風險包括匯率風險、利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能。

使用本資料來源業經美銀美林(BofA Merrill Lynch)同意。美銀美林依美銀美林指數現況授權,惟不為相同之保證,亦不保證美銀美林指數、或是其他包含、相關或衍生於美銀美林指數之資料合適、品質、正確、即時與/或完整。美銀美林對後續使用美銀美林指數行為不負任何責任,亦不贊助、認可或推荐滙豐證券投資信託股份有限公司或其提供之產品或服務。本文翻譯自美銀美林公布之英文版本警語,任何解釋疑義,以該英文版本為主。

滙豐證券投資信託股份有限公司係滙豐投資管理境外基金總代理人,以上觀點來自滙豐投資管理。文宣編號:MKT20230710001,文宣有效期限2023/12/31,文宣供一般大眾使用。